こんにちは。私は2024年1月の時点で58歳です。

50歳から数年が経過してより「老後」に関して身近なものと感じてきています。

- 老後資金

- 健康

- 人間関係

などの「老後」生きていく上でとても重要になことを「年金生活」でまかなえるように設計して行かなくてはなりません。この50代を「無計画に遊んで過ごすか」「老後の為の準備期間とするか」で必ず迎える老後の生活が大きく変わってきます。

以下、私が重要とする項目を詳しく説明していきます。

- 意識の切り替え

- 老後資金の考え方を整理する

- 健康について考える

- 仕事に関して見つめ直す

- 定年後の夫婦関係について

- 人間関係を整理する

50歳はやはり大きな「節目」です。仕事に関しては、出世しているしていないに関わらず、ある程度の定年までの道が見えてきているはずです。

また、身体的にも「老眼」や「ポッコリお腹」「白髪」など、自分では若いつもりでも「老い」の影がちらついてきたことを認めざる得なくなってきます。

- つまり、50代への突入は「老い」を認めて、これまでの若い自分の意識を切り替えるタイミングです。

私の周りには50代の人、定年を迎えた人、再雇用で働いている人など多くの人たちが同じ職場で働いています。そんな中で「定年を迎えたら~」とか「老後は~」とかの話題が頻繁にあります。

定年前の人であれば、「老後はのんびりしたいな~」と希望している人が大勢を占めています。でも、80歳まで生きるとしても約30年余り…のんびりするには長すぎます。

仮に20歳から働き始めたとして、30年間。これと同じ年数がこれからあるわけですから「のんびり」とか「無計画」とかは絶対にもったいないです。

平成30年度の世論調査の中で「老後の生活設計」の調査結果によると(内閣府)

老後の生活設計を考える年齢に関して、

老後の生活設計について「考えたことがない」と答えた者(915人)に、何歳頃から老後の生活設計を考えたいと思っているか聞いたところ、「18歳~29歳」と答えた者の割合が0.8%、「30歳~39歳」と答えた者の割合が6.3%、「40歳~49歳」と答えた者の割合が16.9%、「50歳~59歳」と答えた者の割合が18.4%、「60歳以降」と答えた者の割合が20.4%、「老後の生活設計は考えない」と答えた者の割合が31.3%となっている。

世論調査(内閣府)平成30年度「老後の生活設計と公的年金に関する世論調査」

要約すると、40歳くらいまではほぼ「老後の生活設計」は考えたことがなく、40歳くらいからやっと考え始めますが、割合的に一番多いのは60歳以降です。

少なくとも「資金面」に関しての準備にはある程度の長い期間が必要となりますので、できる限り早めに考える必要があります。

これまでの人生は、がむしゃらに坂を登ってきました。50歳を迎えこれからはゆるく坂を降りていくイメージです。

50歳前後になると、

- 仕事もある程度落ち着く

- 年金がもらえるのであれば、経済的な将来の不安も少ない

- 子供にかかるお金もなくなる

などの身の回りの変化により「生き方」が変わってきます。つまり、「お金」「時間」などが「自分のため(夫婦のため)」へと変化していきます。

- 老後の生き方は「楽しく生きる」を基本に考えたほうが良いです。

楽しいことは人それぞれですが、例えば、「登山」が楽しいことであるとします。そうした場合、登山だけに好きな時間を費やすことができます。

別に老後じゃなくても「登山」はできるんじゃない?

「かける時間」が違います。「休み」を気にしなくて良くなるわけです。休みや時間を気にしなくて良くなるのは…幼稚園とかに入る前くらいじゃないですか?今までとは全く違う次元の話になります。すごいことです。

そうした楽しい老後を過ごすためには「準備期間」が必要になります。そのタイミングが50歳で、この頃から徐々に価値観を切り替えて、老後の暮らし方のイメージを膨らませていく感じです。

- 移住先の情報

- 移住費用

- 住居費用

など様々な準備が必要となってきます。

老後資金に関して当たり前なことですが以下の2点を考える必要があります。

- 収入(主に年金など)

- 支出(消費に伴う支出)

- つまり、収入-支出=使えるお金または次月・次年に回せるお金となり、この金額が多いほどゆとりのある暮らしができることになります。

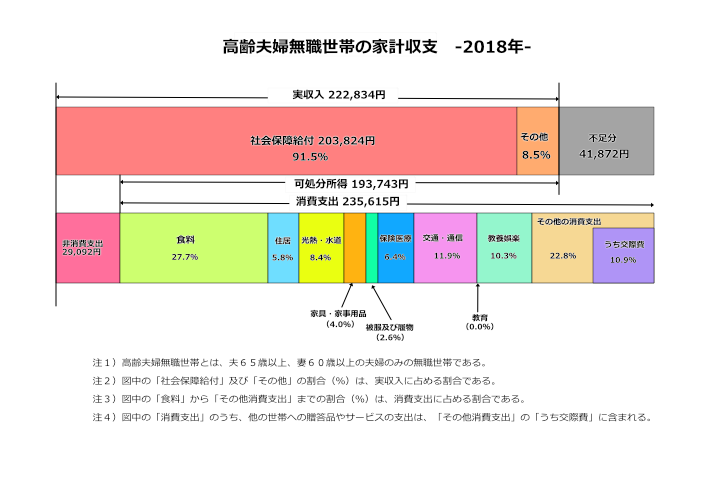

総務省統計局の家計調査報告では「高齢夫婦無職世帯家計収支」が報告されています。高齢夫婦無職世帯とは、夫65歳以上、妻60歳以上の夫婦のみの無職世帯のことです。

上記の調査報告のとおり、少なくとも4~6万円程度が毎月不足するということになります。

現住居及び現住居以外の住宅並びに宅地に関するもの及びこれ に伴うサービスに対する支出。ただし,事業経費である貸家に 係る支出は除く。なお,住宅又は土地の購入,新築,増改築は 「財産購入」,住宅ローン返済は「土地家屋借金返済」であり, 住居費には含めない。

ここで言う「消費支出」とは生活に必要不可欠な支出(基礎的支出)であり、なかなか削ることのできないものですが、例えば、大都市圏に住んでいる人は生活費の低い地方に移住するとか全体的に少しずつ支出を減らすことを考えるのもありです。

- 事前に預貯金等の資産を確保しておく

- 60~65歳までの無収入期間をどう対応するか?

- 収入を増やす(公的年金以)

- 事前に預貯金等の資産を確保しておく

50代に入ると今までかかってきていた支出が減ってくる、もしくは目処がたってきます。

- 教育費

- 住宅ローン

などの家計の中で大きな負担となってきたお金が減少していきます。このタイミングで新たに大きな支出はせず、できるだけ老後資金にあてるようにします。10年近く期間があれば、ある程度まとまった資金も確保可能です。

また、退職金がもらえるようであれば、かなりの余裕が生まれます。ですが、退職金に関しては、職場の業績等で左右されますので、基本は「自力で貯蓄」を目指しましょう。

- 60~65歳までの無収入期間をどう対応するか?

私の周りでも「この期間をどう乗り切るか?」というのが大きな問題のようです。この期間に関しては、ほとんどの知り合いが「再雇用」とういう選択をしています。

この「再雇用」に関しては、高年齢者雇用安定法により、企業は希望する正社員全員に対し、65歳までは就労の機会を与えることが義務付けられていますので、多少働き方は変わる可能性もありますが5年間働き続けることが可能ですが、給与面では定年退職時の50~70%に設定されことが一般的で、収入としてはかなりの減額となります。

- 収入を増やす(公的年金以外で)

- 再雇用期間の収入アップもしくは再雇用しなくても良い収入

- 年金受給期間についての年金以外の収入

も検討してみる。

私の選定基準としては、以下の3点を重視しています。

- 体力的な面を考える(肉体労働には限界がある)

- 場所を選ばずにできる仕事(基礎的な支出を下げるため、移住する場合もある)

- 大きな収入を得るような仕事ではない(あくまでも年金などを基本としているので)

おすすめは「在宅ワーク」です。在宅ワークは力の入れ加減で、収入を調整することができるので必要な収入にあわせて行うことをおすすめします。

【関連記事】

将来的に年金生活を考えているのならば、ある程度の生活の基盤は整っていますが「ゆとりある」生活ができるとは言えません。貯蓄が潤沢にある人は別として、「使えるお金」はある程度固定されます。必要以上の節約はストレスです。よって、使えるお金を増やすためには「支出」を減らすことが何より重要です。

- 大きな支出を減らす

- 住居費

- 食費

となってくる人は多いかと思われます。

「住居費」に関しては、「持ち家」と「賃貸」では違ってきますが、一概に「持ち家であれば大きな支出にならない!」とは言えません。なぜなら、都心部での持ち家ならば「固定資産税」も高いし、ローンの返済が完了する頃には「リフォーム」などの手直しが待っています。

その点「賃貸」ならば、職場から開放されるので家賃の安い地方などでいくらでも選ぶことができます。(でも一生払い続ける)

「食費」に関しては、やはり地方のほうが物価は安いと思われますし、将来的に「車は運転しない」と考えるならば、食料の調達の面も含めて住居は考える必要があります。

また、健康であったにせよ、医療面でも不自由しない場所を選ぶ必要もあります。

- 収入が限られるのであれば支出を減らす。

- 「住居費」「食費」などの大きな支出を検討する。

- 住居は将来的なことも頭にいれて「買い物のしやすさ」「医療面の充実」なども考慮する。

人にはそれぞれに楽しみがありますが、その楽しみを満喫するためには「健康である!」ことが必須条件となります。仮に資金面が十分であったとしても、健康でなければつらい老後となってしまいます。そのためには50代からしっかりと健康管理行わなくてはなりません。

- 心身ともに健康であること!

「健康であること」とは「心も体も健康である」ということで、どちらかが欠けていても健康を実感することはできません。それは自分だけではなくパートナーがそうであってもです。

現在、健康であるならば「それを維持する」ことを考えます。もちろん、病気にかかってしまってから改善するよりも「予防」のほうが楽ですし辛くありません。また、病気によっては行動を制限しなければならないこともあります。

もちろん基準値から外れた数字のある項目に関しては、早急に再検査をする必要がありますし、外れていないが上限(下限)に近いなあれば積極的に改善策を講ずる必要があります。

できるだけ、投薬、通院などの「治療」以前に「食べ過ぎない」「飲み過ぎない」などの段階で改善できるようにしておきたいものです。

現在わが国で死因一位は「悪性新生物」いわゆる「癌」です。しかし、癌に関して言えば、これさえ守れば「絶対に癌にならない」というものはありません。ですが、食生活や運動などの生活習慣を改善することにより、癌にかかるリスクは大幅に減少します。

以下の50代以降に気をつけたいに関しては、「控える」のような方法での改善が見込めます。全般的に「適度な〇〇」がキーワードとなります。いきなり死に直結しないものもありますが、少しでも症状が悪化すれば日常生活に支障を来すものばかりです。

- 「糖尿病」

まずは生活習慣病の代名詞ともいえる「糖尿病」です。特に合併症が恐ろしくて、「神経の障害」「目の障害」「腎臓の障害」などの3大合併症を引き起こします。

- 「高血圧」

「脳梗塞」「脳卒中」「脳出血」「心筋梗塞」など命に係わる重篤な疾患を引き起こします。

- 「目の疾患」

「白内障」「緑内障」「網膜剝離」などの病気がかかりやすいといわれています。こと目の病気に関しては、少しでもかすんだりしただけで日常生活の特に「安全面」でのリスクが高まります。

- 「膝関節の痛み」(変形性膝関節症)

膝の痛みは日常生活にとても支障を与えます。経年による劣化が主な原因なので、もとに戻ることはないので、薬やリハビリによる「保存療法」が基本となります。

普段の生活で油断していると好きなもは多く食べてしまうし、食べることを我慢することはとても難しいのです。つまり、油断はできないということ。この手の「生活習慣病」といわれるものは、「習慣」が原因なので「良い習慣」(つまり、健康を維持できる習慣)に改善する必要があります。

この「習慣」というものは「自分が楽なこと」へと自然と傾いてしまいます。ですので大きな変化をさせずに徐々に良い習慣へと近づけていきます。例えば、「夜のご飯を一割減らす」ようなことから始めるだったり、運動であれば「週2回30分歩く」などから習慣化していきましょう。

現在、実家の母が85歳で「認知症」です。兄が面倒を見ているのですが、徘徊することもあったりとかなり大変な思いをしています。一方で近所に住んでいる義父は同じく85歳ですが、認知症の症状はまったく無くしっかりしています。

二人の違いを考えてみると、「会話」の量の違いが挙げられます。母は数年前から極端に人との会話が減ったようです。一番接しているのは兄(独り身で母と二人暮らし)ですが、仕事の関係で週に1~2回しか家に帰らない生活が数年続いたそうです。

義父の方は毎日の嫁との会話や車の運転、庭仕事(近所の人との会話を交えて)などで「脳が活性化」されていると思われます。特に「会話」に関しては、数多くの「思考」が連発しています。要はとても頭を使っているのです。(相手の意図をよそうしたり、相手の気分を把握したりと…)

もしも、夫婦のどちらかが認知症になってしまったらパートナーはとても大変です。知り合いにも「うつ病」になってしまったり「アルコール依存症」になってしまったりと大変なことになってしまっています。

- 認知症を防止するためには「脳の活性化」が必要。特に会話を多くすることが重要となります。

これはあくまでも54歳の私の考えですが、この年齢からの大きなチャレンジに関しては慎重になるべきです。前にも話しましたが失敗した時の「リカバリー」が厳しいということです。

- 「それでも転職、起業をする選択もありです!」

私はそうは思いませんが(最近そう思わなくなった)、「悔いが残る」か「悔いが残らないか」みたいな話です。後々まで引きずるようであればやってみればよいということです。

- 「リスキーではあるが将来はお金持ちになれるかも」

- 「そこまではお金持ちになれないかもしれないが、そこそこ生活できる」

の選択があるとして、自分にとって果たしてどちらを選択すべきか?を考えて見ることも大事です。

50歳を過ぎてこのまま順調に定年を迎えたとしても60歳~65歳までの5年間をできるだけ貯蓄等を切り崩さずに過ごすことがとても重要と皆口を揃えて言います。

私の周りではほとんどの人が「再雇用」を選択しています。私の会社ではたまたま「現在の仕事をそのまま引き継げる」ことが多いので「再雇用」を選択する人が多いのだと思います。

再雇用に関しては、これまで普通に人間関係を立ち回ってきた人ならベストな選択と言えるでしょう。ほぼこれまで通りのリズムで働くことができます。

特に担当者、技術者などが管理職などに比べよりスムーズです。管理職の人はこれまでとは違った立場となるので「意識改革」が必要です。

「再雇用」以外にもいくつかの選択肢があります。

- 再雇用→現在の会社または子会社、関連会社等で継続雇用されること。

- 再就職→新たに就職先を探して働くこと。

- 人材派遣→主にはシルバー人材センターでの就業。

- 起業→キャリア、スキルによっては起業することもありです。

他にも多数選択肢がありますが、これらにはそれぞれメリットデメリットがあり、また、難易度にも差があります。自分の能力や定年までの期間によってできることが違ってきます。まずは自分を冷静に分析することが重要です。

50代も前半であればできることが増えてきます。特に再就職、起業などは準備次第では成功率も格段と高くなります。資格所得、貯蓄…など。特に貯蓄はすべての選択肢において必須となりますので、できる限り早めの対策をおすすめします。

特に人間関係において、再雇用で部下だった人と同じ仕事をする場合などは嫌われていた上司はここぞとばかりに反撃されるケースもあります。(実話です)

急に態度を変えるというのもどうかと思いますが、再雇用になったときのことをいくらか想像するだけでも部下との接し方も変わってくると思います。

定年後に場合によっては夫が家にいる時間がながくなり、なんだか言葉少なになったりなど「重たい空気」になったりと、場合によっては「苦痛」に感じたりします。

妻との関係について言えば、ほとんどの夫婦がそこまで仲が悪いわけではありません。 ただ、なんだか戸惑いがあるのです。定年後リスタートするにあたり、仕事やお金のことも大変重要ですが、「夫婦関係」も重要です。

もし、定年後「再雇用」を選択したとして、今よりも家にいる時間が多くなると思われます。そして、65歳になり年金生活になれば、さらに家で夫婦で過ごす時間も増えて来るはずです。

「再雇用」の期間を「慣れる期間」としても、50代にはいってから徐々に将来を想定して行ければ慌てる必要がなくなります。

- 具体的は、定年後の良い夫婦関係を保つには、趣味など自分の居易所を家庭以外に持つということです。 良い夫婦関係を保つには、ずっと一緒に居ないことです。

できればお互いに週3~4日くらい外出できる場をつくっ ておいたほうがよいです。そしてどうせなら、白分が楽しく過ごせる居場所を見つけることでしょう。夫婦ともに社会に接点を持っていれぱ、家庭も新鮮な場として保てます。

悪いとは言いませんが、私の周りでうまくいっていない例として、定年退職を「自分のゴール」として考えている人も多く見かけます。「何もしないで家でゆっくりしたい!」などという考えです。定年退職で社会とのつながりが希薄になってしまい、その分妻に寄りかかってしまい煙たがられ、やがて仲が悪くなってしまうのです。

仲が悪くなってしまうと、ストレスがたまり苦痛に感じてしまい、悪くすれば離婚の一途をたどってしまいます。だったら、「仲良くしなくては」と考えてしまいがちですが、「仲が悪い」の反対は「仲良くする」ではなく、「仲が悪い」の反対は「仲を悪くしない」です。

- べったりではなく、程よい距離感です。

繰り返しになりますが、良い夫婦関係を保つには、ずっと一緒に居ないことです。一緒にいる時間が長ければ意見を違える確率がどうしても上がってしまいます。

理想としては、会社員の時と同じくらいの関係が理想的ではないかなと思います。つまり、週2回程度一緒に居て、あとの昼間の時間はそれぞれの時間を過ごすような感じです。

これまでは仕事の関係や子供の関係で苦手な人や嫌いな人などと仕方なく付き合ってきましたが、定年後は徐々に整理するようにします。徐々にというのは再雇用の期間は若干の付き合いがありますので、そのへんは無理のない程度に程よくが基本です。

よく「私は人付き合いが苦手で上手に付き合いたいけど…」という人は多いのですが、そもそも「人付き合いを上手にしたい!」と考える時点で少しずれています。定年後は「上手に付き合う理由」が変化しています。

50歳を過ぎてからは、仕事関係の付き合いもだんだんとなくしていっても良い時期です。子供関係の付き合いも中学を卒業するとかなり減ってきます。それぞれのライフステージに応じて人間関係も変化していくのです。

- つまり、これからは将来の自分の生き方に必要な人間関係をつくればよいということです。

わりと好き嫌いでの付き合いで良いのです。つまり、上手に付き合うために努力してみたいなことをする必要がないのです。例外はあるにしても、「自分の無理のない範囲」ということです。

人付き合いにストレスを感じないようにするには、「相手に依存しすぎず、求めすぎず」「基本は一人で楽しめる人になる!」ということが大切です。人間関係はそんな感じで楽に生きていて「自然と集まる」関係でよいのではないでしょうか。

ここ数年で収まるかどうかわからない「コロナ渦」。財政投入もどんどん増え続けています。10年後の年金がどの程度減るか検討もつきません。それでも大半の人の老後は「年金」が軸となるはずです。

老後は「年金&貯蓄」での生活となります。年金で不足する分を貯蓄を切り崩すことになりますので、「貯金をたくさんしておき支出を減らす」のが最善です。

- 基本支出を減らす生活へとシフトする

- できるだけ貯蓄を増やす

を50代のうちに実行することが極めて重要です。というかそれが全てといっても良いでしょう。そのためには「今何をすべきか?」はそれぞれ違いますので、自分に必要な準備をできるところから始めることをおすすめします。

私も長らくブログやSNSでの発信を行ってきました。例えばブログやている意味としては、やはり「収入」を意識した発信となっていました。売る商品を考えてキーワードを考えて順位を計測してリライトして量産して…みたいなことを延々とこなしていました。

ある時、ふと「全く楽しくない!」と思ってしまい、いわゆる「収入」を目的としたブログ発信はかなり控えるようになりました。多くのブロガーと言われる方々は「仕事」として収入目的でブログ発信されていいます。

その中で「楽しい!」と感じている方もいらっしゃるかとは思いますが、特にブログで稼ぐにはかなりの時間と労力が必要とされます。私にはとても楽しいとは思えませんでした。(まーその域まで達していないのでしょうが…)

- 私としては特に定年後は楽しんでブログ、SNS発信をおすすめします!

【関連記事】

自分の感じたことや、何かに対しての意見であったりとか何でも良いと思います。その上で気軽な気持ちでアフィリエイトであったりアドセンスであったりとやってみたら良いと考えています。ブログの始め方は簡単ですが、収入になる仕組みは知っておいたほうが何かと役に立ちます。

実はブログは始めるときの勉強であったり、設定であったり、デザインをしたりなどがとても楽しいのです。今でもちょいちょいデザインをいじっています。今の私は経済的に「大人買い」ができますので、パソコンやソフトやブログのテンプレートなどわりと揃えることができて、それが私の楽しみの一つでもあります。

- 楽しみを見つけて、それをブログ、SNSで発信していく!